La facturation électronique n’est plus une option, c’est l’avenir

La manière dont les entreprises échangent leurs factures est sur le point de connaître sa plus grande transformation depuis des décennies. Oubliez les factures papier ou les simples PDF envoyés par email. À partir de 2026, la facturation électronique obligatoire (ou « e-invoicing ») va devenir la norme pour toutes les entreprises assujetties à la TVA en France.

Cette réforme, initialement prévue pour 2024 et reportée pour donner plus de temps à l’écosystème, n’est pas un simple changement technique. C’est un projet de modernisation majeur de l’État, visant à simplifier la vie des entreprises, à lutter contre la fraude à la TVA et à améliorer la connaissance de l’économie en temps réel.

Mais que signifie « facture électronique » au sens de la loi ? Qui est concerné et à partir de quand ? Qu’est-ce que le « e-reporting » ? En tant que dirigeant, il est impératif de comprendre ces changements pour anticiper et transformer cette obligation en une opportunité. SOPREC, votre partenaire de confiance, vous guide pas à pas dans ce nouveau paysage.

1. Deux nouvelles obligations à bien distinguer : E-invoicing et E-reporting

La réforme repose sur deux piliers distincts qu’il ne faut pas confondre :

- L’E-invoicing (ou facturation électronique) : c’est l’obligation d’émettre, de transmettre et de recevoir les factures sous un format électronique structuré (comme Factur-X, UBL, ou CII) via une plateforme certifiée. Un simple fichier PDF ne sera plus considéré comme une facture électronique valide. Cette obligation ne concerne que les transactions entre entreprises assujetties à la TVA en France (transactions B2B domestiques).

- L’E-reporting (ou transmission des données de transaction) : c’est l’obligation de transmettre à l’administration fiscale les données de certaines transactions qui ne sont pas couvertes par l’e-invoicing. Cela inclut principalement :

- Les transactions avec des particuliers (B2C).

- Les transactions avec des entreprises étrangères (B2B international).

- Les données de paiement relatives aux prestations de services.

En résumé : si vous facturez une autre entreprise française, vous ferez de l’e-invoicing. Si vous facturez un particulier ou une entreprise à l’étranger, vous ferez du e-reporting.

La nature de vos clients (B2B, B2C, international) détermine vos obligations. Vous n’êtes pas sûr de ce qui s’applique à votre activité ? Les experts de SOPREC peuvent réaliser un diagnostic précis de vos flux de facturation pour définir votre feuille de route.

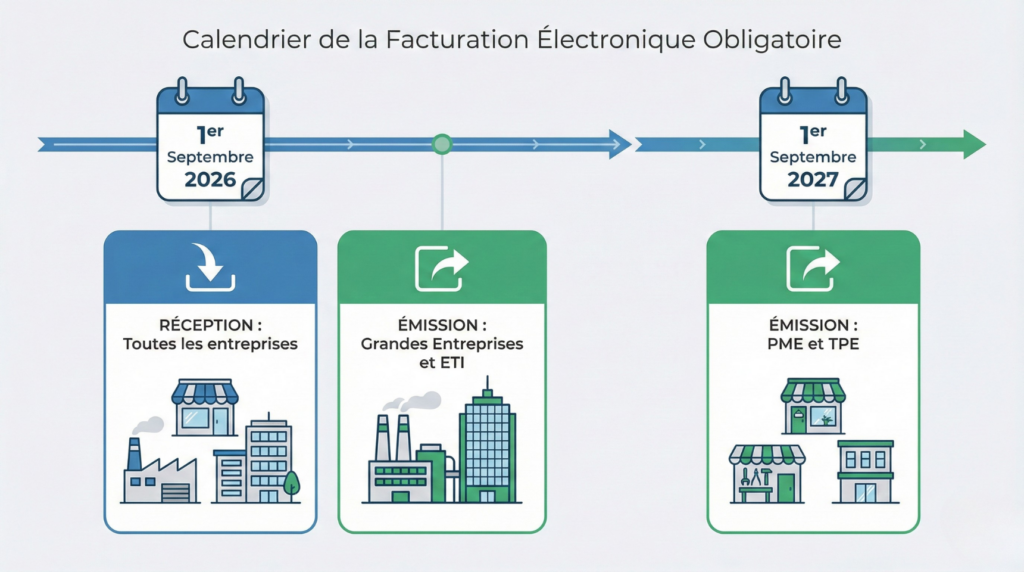

2. Le nouveau calendrier de déploiement : qui est concerné et quand ?

Le calendrier a été rendu plus progressif. Il se déploie en deux temps, en fonction de la taille de l’entreprise.

Pour la RÉCEPTION des factures électroniques :

- Dès le 1er septembre 2026 : TOUTES les entreprises, quelle que soit leur taille (TPE, PME, ETI, grands groupes), auront l’obligation d’être en capacité de recevoir des factures électroniques. Cela signifie que dès cette date, vous devrez avoir choisi une plateforme pour les accepter.

Pour l’ÉMISSION des factures électroniques et le E-reporting :

- À partir du 1er septembre 2026 : L’obligation d’émettre s’appliquera aux grandes entreprises et aux entreprises de taille intermédiaire (ETI).

- À partir du 1er septembre 2027 : L’obligation s’étendra aux petites et moyennes entreprises (PME) et aux micro-entreprises (TPE).

3. L’écosystème en « Y » : comment circuleront vos factures ?

Fini l’envoi direct de client à fournisseur. Toutes les factures transiteront obligatoirement par des plateformes certifiées, selon un schéma en « Y » :

- Votre entreprise envoie la facture via sa plateforme.

- La plateforme extrait les données pour l’administration fiscale.

- La plateforme transmet la facture à la plateforme de votre client.

- Votre client reçoit la facture sur sa propre plateforme.

Pour cela, vous aurez le choix entre deux types d’acteurs :

- Le Portail Public de Facturation (PPF) : C’est la plateforme de l’État (successeur de Chorus Pro), qui sera gratuite. Elle assurera le service minimum requis par la loi.

- Les Plateformes de Dématérialisation Partenaires (PDP) : Ce seront des opérateurs privés (éditeurs de logiciels, experts-comptables…) immatriculés par l’État. Elles offriront des services à valeur ajoutée (archivage, intégration comptable avancée, suivi de paiement, etc.).

Le choix de votre plateforme (PPF ou PDP) est stratégique. Il dépend de votre volume de factures, de vos logiciels actuels et des services dont vous avez besoin. SOPREC peut vous aider à analyser les offres et à choisir la solution la plus adaptée à votre budget et à votre organisation.

Prenez contact avec nos conseillers au 04 32 81 08 20

Transformez cette contrainte en un levier de performance

La facturation électronique obligatoire est bien plus qu’une nouvelle contrainte administrative. C’est une opportunité unique de moderniser et d’optimiser votre gestion. En anticipant ce changement, vous pourrez bénéficier de nombreux avantages :

- Réduction des coûts de traitement et d’archivage.

- Diminution des délais de paiement grâce à un suivi en temps réel.

- Sécurisation des échanges et réduction des litiges.

- Automatisation de votre saisie comptable, libérant du temps pour des tâches à plus forte valeur ajoutée.

La clé du succès est l’anticipation. N’attendez pas la dernière minute. L’année 2025 doit être celle de la préparation, du choix de vos outils et de l’adaptation de vos processus internes.

La transition vers la facturation électronique est un projet d’entreprise. Pour le piloter en toute sérénité, faites-vous accompagner. SOPREC est à vos côtés pour auditer vos systèmes, vous conseiller dans vos choix et intégrer cette nouvelle norme dans votre gestion quotidienne.

Planifions dès aujourd’hui votre passage à la facturation électronique.