La suppression progressive de la CVAE est confirmée pour 2030. Cependant, le calendrier de cette disparition a considérablement changé. En 2025, le gouvernement envisageait une accélération vers 2028. Finalement, la loi de finances 2025 (article 62) a repoussé l’échéance à 2030. Pour les PME, maîtriser la suppression CVAE calendrier PME est devenu indispensable. Quelles sont les implications concrètes pour votre entreprise ? Comment anticiper cette réforme ? Découvrez le calendrier exact, les taux applicables en 2026, et les actions à entreprendre dès maintenant pour optimiser votre fiscalité.

Qu’est-ce que la CVAE et qui est concerné ?

La CVAE (Cotisation sur la Valeur Ajoutée des Entreprises) est un impôt local. Elle compose, avec la Contribution Foncière des Entreprises (CFE), la Contribution Économique Territoriale (CET). Autrement dit, cette cotisation s’ajoute à vos autres charges de fonctionnement.

Qui doit la payer ? Toute entreprise dont le chiffre d’affaires dépasse 500 000 € HT durant l’année précédente. En effet, c’est un seuil de déclenchement automatique. Les micro-entreprises, les associations et certaines activités libérales en sont exemptées.

La base de calcul est la valeur ajoutée produite. Par conséquent, plus votre chiffre d’affaires augmente, plus la CVAE augmente. Toutefois, des mécanismes de plafonnement existent pour les TPE et PME.

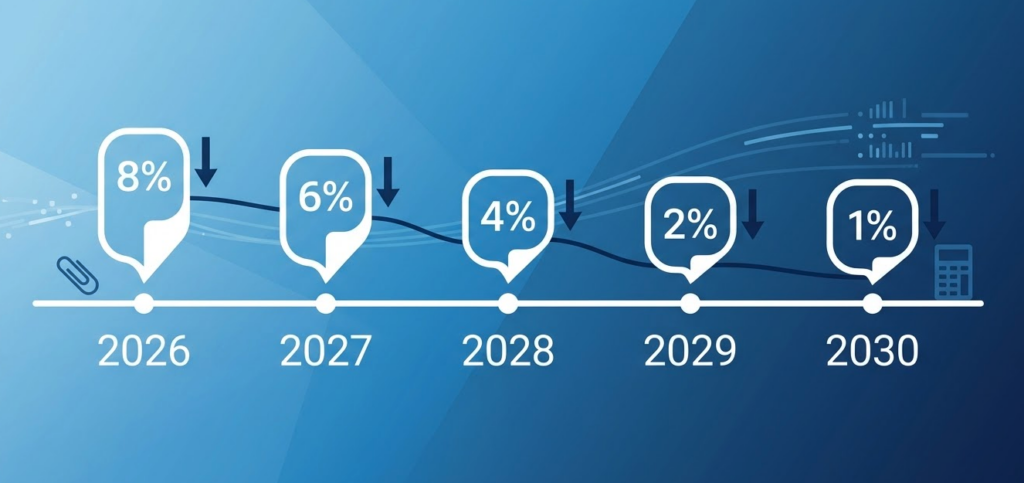

Suppression CVAE calendrier PME : où en est-on en 2026 ?

En 2025, les annonces gouvernementales parlaient d’une suppression accélérée en 2028. Cependant, cette mesure n’a pas été retenue dans la loi finale publiée le 20 février 2026. La réalité est donc différente.

Voici le calendrier officiel de la fin de la CVAE selon la loi de finances 2025 :

- 2026 et 2027 : taux maximum de 0,28 % (inchangé)

- 2028 : taux maximum réduit à 0,19 %

- 2029 : taux maximum réduit à 0,09 %

- 2030 : suppression complète de la CVAE

D’abord, la suppression CVAE calendrier PME suit un rythme bien défini. Ensuite, chaque année verra une réduction progressive du taux. Enfin, la disparition définitive de cette cotisation interviendra en 2030.

Comment calculer la CVAE en 2026 : taux et barème

Le calcul de la CVAE repose sur un barème progressif selon votre chiffre d’affaires. La valeur ajoutée est plafonnée à 80 % du chiffre d’affaires. Cette règle s’applique aux entreprises dont le CA est inférieur à 7,6 millions d’euros.

Quels sont les taux applicables en 2026 ? Voici le détail :

- CA de 500 000 € à 3 millions € : taux effectif de 0,094 %

- CA de 3 à 10 millions € : taux effectif de 0,169 %

- CA de 10 à 50 millions € : taux effectif de 0,262 %

- CA supérieur à 50 millions € : taux maximum de 0,28 %

Un dégrèvement de 63 euros est automatiquement appliqué pour les entreprises dont le chiffre d’affaires est inférieur à 2 millions d’euros. Par conséquent, votre CVAE finale sera réduite de ce montant fixe. C’est un allègement significatif pour les PME.

Exemple concret : une PME de 1,5 million € de CA paie environ 1 410 € de CVAE avant dégrèvement. Après le dégrèvement de 63 €, elle paie 1 347 €. Naturellement, les calculs peuvent être plus complexes selon votre secteur d’activité et votre structure juridique.

Déclaration et paiement de la CVAE : les échéances à retenir

Les entreprises doivent déclarer leur CVAE auprès de l’administration fiscale. La date limite de dépôt en 2026 est le 4 mai pour les exercices clos en 2025. Toutefois, un délai supplémentaire porte la date butoir au 19 mai.

Quant au paiement, deux acomptes de 50 % sont exigibles si votre CVAE de l’année précédente dépasse 3 000 euros. Voici les dates :

- Premier acompte : 15 juin 2026

- Deuxième acompte : 15 septembre 2026

Le solde sera demandé ultérieurement selon votre situation. De plus, le paiement peut s’effectuer en ligne via votre espace impôts professionnel. En revanche, les entreprises de très petite taille peuvent demander un aménagement du calendrier de paiement auprès du centre d’impôts.

Suppression CVAE calendrier PME : quel impact concret ?

Pour les PME, la suppression CVAE calendrier PME représente une baisse de charges significative à partir de 2028. À titre illustratif, une réduction du taux de 0,28 % à 0,19 % en 2028 allègera les dépenses d’environ 32 % au cours de cette année.

Cet allègement permettra de redéployer des ressources vers :

- L’investissement et la modernisation

- Le recrutement et la formation des salariés

- La recherche et l’innovation

- Le renforcement de la trésorerie d’exploitation

Toutefois, cet optimisme doit être tempéré. D’abord, la suppression définitive n’intervient qu’en 2030. Ensuite, d’autres impôts ou cotisations peuvent augmenter pour compenser cette perte de revenus pour les collectivités territoriales. C’est pourquoi une anticipation dès maintenant est fortement recommandée.

Comment anticiper la fin de la CVAE avec votre expert-comptable

Comprendre la suppression CVAE calendrier PME ne suffit pas. L’anticipation fiscale est essentielle pour optimiser votre trésorerie. Votre expert-comptable peut vous accompagner dans cette transition. Notamment, plusieurs actions doivent être envisagées.

D’abord, faire un diagnostic fiscal complet. Cela signifie analyser l’impact exact de la disparition de la CVAE sur votre compte de résultat et votre bilan prévisionnel jusqu’en 2030. Ensuite, évaluer si d’autres dispositifs d’aide ou d’optimisation fiscale peuvent être activés (crédit d’impôt, réduction d’impôts, etc.).

Deuxièmement, anticiper le redéploiement des économies. Ces gains de trésorerie doivent être budgétisés pour des investissements productifs. Par exemple, améliorer vos outils informatiques, renforcer votre équipe ou investir dans la transition numérique obligatoire (facturation électronique en 2026, notamment).

Troisièmement, vérifier votre conformité déclarative. Une erreur dans le calcul ou la déclaration de CVAE peut entraîner des pénalités. Un expert-comptable sécurise ces démarches et optimise votre situation fiscale année après année.

À cet égard, découvrez comment nous vous accompagnons dans votre gestion des changements fiscaux 2026 et consultez nos guides sur la facturation électronique obligatoire, qui impacte directement votre organisation comptable.

FAQ — Suppression de la CVAE : vos questions fréquentes

Quand la CVAE disparaît-elle exactement ?

La CVAE disparaît complètement le 1er janvier 2030. Toutefois, le taux diminue progressivement : 0,28 % en 2026-2027, 0,19 % en 2028, et 0,09 % en 2029. Cette suppression progressive réduira votre charge fiscale année après année jusqu’à la disparition totale.

Mon entreprise doit-elle payer la CVAE en 2026 ?

Oui, si votre chiffre d’affaires en 2025 dépasse 500 000 € HT. La CVAE est obligatoire tant que le seuil est atteint. Vous devrez la déclarer et la payer selon le calendrier officiel (déclaration avant le 4 mai 2026).

Existe-t-il des exonérations ou réductions de CVAE ?

Oui. D’abord, un dégrèvement automatique de 63 euros s’applique aux entreprises dont le CA est inférieur à 2 millions €. Ensuite, certaines activités (agricoles, secteur social, etc.) bénéficient d’exonérations partielles ou totales. Consultez votre expert-comptable pour vérifier votre éligibilité.

Pourquoi la suppression a-t-elle été repoussée de 2028 à 2030 ?

Le projet initial prévoyait 2028, mais la loi de finances 2025 a modifié ce calendrier. Cette décision vise à étaler l’impact budgétaire sur les finances publiques et les collectivités territoriales. Le calendrier actuel permet une transition plus progressive pour les entreprises.

Comment déclarer la CVAE en 2026 ?

La déclaration s’effectue auprès de votre direction des finances publiques avant le 4 mai 2026 (délai 19 mai). Elle se fait généralement en ligne via l’espace professionnel ou par votre expert-comptable. Consultez le BOFIP pour plus de détails techniques.

Besoin d’accompagnement pour optimiser votre fiscalité ? Les experts-comptables du cabinet Soprec à Lamanon et Monteux sont à votre écoute. Nous vous guidons à travers chaque réforme fiscale et vous aidons à anticiper les changements. Contactez-nous pour une consultation personnalisée et sécurisez votre situation fiscale en 2026 et au-delà.

La suppression CVAE calendrier PME s’inscrit dans une réforme de long terme qui s’achèvera en 2030. Cette disparition progressive offre une opportunité pour les entreprises de redéployer les économies réalisées. Cependant, il ne faut pas relâcher la vigilance : la déclaration et le paiement en 2026 restent obligatoires, et les échéances ne pardonnent pas. Face au calendrier de suppression de la CVAE pour les PME, faire appel à un expert-comptable n’est pas un luxe, mais une nécessité pour naviguer sereinement dans ces transitions fiscales. Chez Soprec, nous transformons les réformes en opportunités pour votre croissance.

Disclaimer : Cet article a été rédigé à titre informatif. Il ne remplace pas l’avis d’un professionnel du conseil fiscal. Les législations fiscales évoluent régulièrement. Pour une application adaptée à votre situation spécifique, consultez votre expert-comptable ou votre conseil fiscal habituel.